A股三大指数走弱,沪指下挫跌逾1%,深成指、创业板指跌近1%。有色金属、航运、房地产等方向跌幅居前,沪深两市超4300只个股下跌。

")

消息面上,集运指数(欧线)主力合约一度跌近10%,远月EC2410、2412、2502、2504合约跌停。美国上周五晚公布超预期的就业数据,美元指数走强,金银价格回调。上周五伦敦金现大跌3.45%报2293.51美元,伦敦银现大跌6.86%报29.17美元。美元指数周一一度涨至105.3904,创5月14日以来新高。

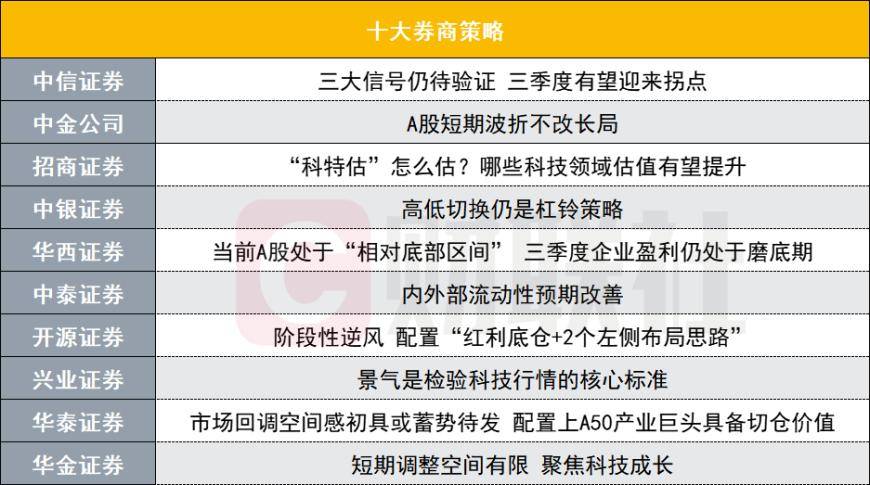

光大证券认为,近期市场调整主要源于内外部一些扰动因素,经济基本面与政策面的核心逻辑支撑仍强,这决定了指数大概率能够守住当下的底线支撑。鉴于大盘已经运行至区间震荡下沿,短期风险释放比较充分,修复行情可期。中期而言,继续维持区间震荡的判断。

华泰证券分析,前期催化A股上行的因素进入“歇脚期”,市场进入休整期,结构上看行业轮动加快、主线难寻,增量资金入市意愿不强,市场风险偏好较低,但地产政策或仍支撑市场底部重心有所上移。

华西证券指出,“517”地产新政后各一线城市陆续落地相关政策、以及即将召开的三中全会,均释放政策层面“稳增长、防风险、促改革”的信号,形成市场风险偏好的有利支撑。A股阶段性盘整后有望重回震荡上行,期间高股息红利板块仍是中长期资金配置的重要方向。

东吴证券认为,随着美国紧货币和紧信用的持续,服务业有望降温,并将逐步传导至制造业需求的回暖,为A股上行提供动力。向后推演:美国短期仍维持较高利率、欧央行鹰派降息→服务业走弱→通胀下行→降息周期打开→欧美制造业需求压制缓解→全球共振补库→中国制造业趋于景气→A股预期上修、盈利上行。风格和行业方面,继续看好成长,尤其是具备全球竞争力的中国制造业企业。

申万宏源认为,短期市场弱势,赚钱效应乏善可陈,此时更应该思考中期可期待的潜在改善。重点关注三个方向:

需求侧仍有成长性的方向,供给侧问题缓和都是时间问题。特别是先进制造方向供给释放已提前回落,微观主体主动调整带来的供给收缩,已经由点及面。2025年将是先进制造供给侧增速显著回落的年份,需求侧改善将更容易带来盈利弹性,彼时自下而上挖掘投资机会,容易带来更好的赚钱效应。

创投市场2021年底高点以来,调整周期已近3年,一级市场系统性调整后,A股新经济优质公司外延并购,将逐步迎来定价合适的窗口。鼓励并购重组本就是“国九条”后的政策导向,这可能成为强化科技成长2025年困境反转预期的因素。

现阶段,出口链、周期和消费都是Alpha逻辑明确,但行业Beta改善的持续性偏弱。中期需求侧改善更容易外推的窗口,应该在美联储降息落地后,外需预期先下修之后反弹。彼时出口需求改善,更容易外推,出口链上能够在三季度证明Alpha逻辑足以抵抗行业Beta回落的公司,将在后续有更大的行情空间。我们将基本面改善的期待更多放在2025年,2024年四季度可能是一个抢跑基本面改善,A股指数中枢抬升的窗口。在此之前,弱势震荡市不要急于求成,心怀希望,保持耐心。

本文链接:https://lwyhsh.com/xinwendongtai/1486.html

版权声明:站内所有文章皆来自网络转载,只供模板演示使用,并无任何其它意义!

上一篇: 还要去公司上班! 开心一刻 闺蜜说 我晚上匆匆忙忙的吃完饭

下一篇: 卷入日系车的 后花园 中国汽车