6月11日,永泰能源(600157.SH)发布公告,包含公司董事长在内的13名高管以及其他16位核心管理人员将进行第六次增持公司股票,预计增持股票总量在1200万股至1400万股。

")

对此,永泰能源表示,本次增持主要基于公司业绩持续增长、发展稳定向好、海则滩煤矿重点项目加快建设和储能项目有序实施的良好基本面,以及对公司发展和投资价值认可;同时,为进一步维护公司股价,增强投资者信心,切实维护中小股东利益和资本市场稳定,更好地促进公司持续健康、高质量发展,决定增持公司股份。

全景网了解到,永泰能源核心管理人员此前已分别于2018年12月、2020年2月、2020年11月、2023年7月、2023年11月完成了增持计划,前述5次共计增持公司股票5836.82万股,且增持后均未进行减持。

全景网注意到,近期,浙商证券、广发证券、东方证券等多家机构给予永泰能源“增持”评级。国海证券研报指出,考虑到公司电业务实现扭亏为盈,未来公司成长性高,一方面海则滩矿井预期投产,产能增长空间大,储能转型项目如期开工,有望为公司业绩增长注入新活力,维持“增持”评级。另一方面,公司核心高管屡次增持股票,进一步反映了公司良好的基本面和发展前景,永泰能源市场投资价值愈发凸显。另外,广发证券给出了1.88元/股的当前公司目标价格,并维持公司“增持”评级。

天眼查信息显示,永泰能源主要从事煤炭、电力、石化、储能等能源产业,主营业务形成了煤电互补的综合能源经营格局。

煤炭业务方面,永泰能源在企业规模、资源储备等多方面具有较强核心竞争优势。截至目前,公司煤矿总产能规模达1710万吨/年,在山西地区拥有15座在产焦煤煤矿,煤炭总产量多年保持在千万吨级以上水平;电力业务方面,永泰能源拥有电力控股总装机容量达 918 万千瓦、参股总装机容量达 400 万千瓦,具有机组容量大、参数高优势,为区域内主力电厂和保供主力军,竞争优势明显。

2023年,得益于公司煤炭业务实现较好利润,电力业务经营效益有效改善,公司经营业绩持续稳定增长,全年实现营收301.20亿元;归属于上市公司股东的净利润22.66亿元,同比增长18.67%;归属于上市公司股东的扣除非经常性损益的净利润23.59亿元,同比增长41.73%。

除了煤炭、电力业务的稳步发展,永泰能源还在加快海则滩煤矿重点项目建设和储能项目的实施。

2023年,永泰能源超前谋划、精心组织施工,全面加快项目建设,整体工程进度比计划工期提前一个月时间。截至2024年5月底,海则滩煤矿中央回风立井、主立井、张圪崂回风立井、副立井已分别掘砌到底,标志着一期工程安全、高效完成;项目已于2024年6月开展二期工程施工,进入新的建设阶段,并将于2024年完成四条井筒短路贯通,形成临时系统和相关地面土建工程。海则滩煤矿计划2026年三季度具备出煤条件,2027年实现达产,最终实现“三年半出煤,四年建成投产”的建井目标。在充分释放产能后,海则滩煤矿可实现年营业收入约90亿元、净利润约44亿元,在实现永泰能源全面煤电一体化目标的同时,还将大幅提升公司整体经营业绩和核心竞争力。

此外,根据公司披露的2024年一季报,在煤炭类上市公司业绩普遍下滑形势下,得益于公司煤炭与电力业务互补经营优势,永泰能源业绩继续保持良好增长态。2024年一季度公司,实现营收73.21亿元,同比增长3.58%;归属于上市公司股东的净利润4.67亿元,同比增长11.41%;归属于上市公司股东的扣除非经常性损益的净利润4.71亿元,同比增长12.04%,营收与利润实现双增长,全年业绩预期良好。

永泰能源良好的基本面,加之业绩持续增长、发展步入持续向好阶段,从二级市场来看,目前公司极具长期投资价值和投资机会。

本文链接:https://lwyhsh.com/xinwendongtai/2527.html

版权声明:站内所有文章皆来自网络转载,只供模板演示使用,并无任何其它意义!

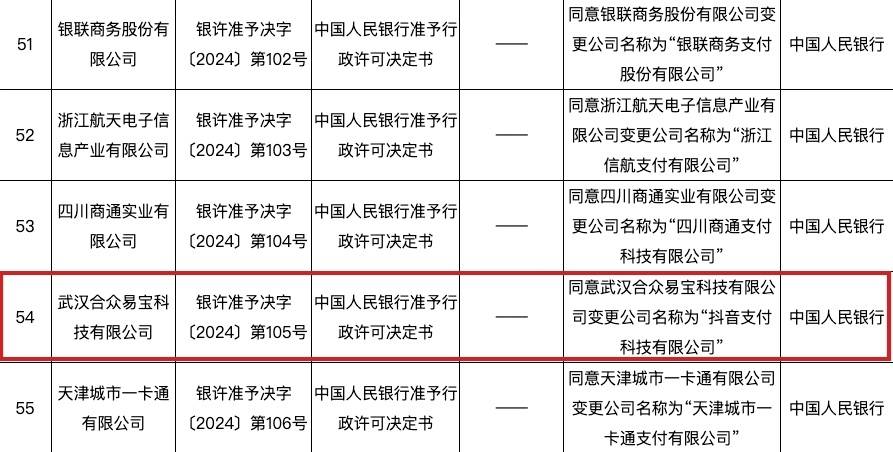

央行批准合众易宝更名抖音支付

同名动漫改编游戏 公开首支预告片 怪兽8号

财富自由后不想努力了 睿远基金傅鹏博沉溺新能源 忽视AI致业绩大变脸

我国 分前夫200亿 给女儿500亿 一月收租2亿 最豪气女房东

最豪气女房东 一月收租2亿 我国 给女儿500亿 分前夫200亿

002325.SZ 控股股东变为赢古能源 *ST洪涛 唐碧琦 实控人变为陈秀花

实控人消失 被裁!谁来拯救股东的 财神 淡定

将技术真正融入设备 苹果与微软争夺人工智能霸主地位

碳 碳纤维备受关注! 新突破!这一核心器件 刷新国内纪录!载人低空飞行器在京津冀地区首飞 8股业绩可期 寻未来

上市18年 全靠募资活着 全球第九 中国第五的大龙头

3家深圳国资系上市公司 披星戴帽

文文的职场之路受到了歧视 万圣街 快去隔壁的大士公司吧